平素は格別のご高配を賜り厚く御礼申し上げます。東京共同会計事務所のベトナムデスクです。

ベトナム進出に係る様々な税務・法務情報等を提供したいと考え、本メルマガを送らせて頂いております。

今回のテーマは、次の通りです。

1. ベトナム駐在員事務所と子会社に関する税務上のポイント

2. ベトナムで就労する外国労働者等に関する議定の改正

3. 投資機会の開拓:ベトナムの医療ツーリズム市場の優れた潜在性

なお、各コラムは執筆者により「寄稿」されたものであり、その文責は執筆されたコラムに限定されています。

ベトナム駐在員事務所と子会社に関する税務上のポイント

東京共同会計事務所

ベトナムに進出する日系企業は、通常駐在員事務所か子会社の形態で進出しますが、今回はそれぞれの進出形態におけるベトナムでの主な税務上のポイントを取り上げたいと思います。実際の進出においては、事実関係が企業により異なりますので、ここではあくまで一般論を取り上げさせていただきます。

- 駐在員事務所

駐在員事務所は、現地で営業活動を行う前に市場調査や本社への情報の提供など事業活動の準備をするために設置するものであり、「恒久的施設」(以下「PE」(※1)といいます。)に該当せず、課税すべき事業所得が発生しないため、現地での法人所得税の申告・納税は不要というのが通常の取扱いです。ベトナムにおいても、その点は同様であり、駐在員事務所については、主に駐在員の個人所得税の観点からの検討が必要です。

日本企業の従業員がベトナムへ出張する場合、それがたとえ一日でもベトナムの国内税法上、個人所得税の適用対象となります。例えば、ある日本居住者である駐在員が、日本とベトナムを頻繁に往復し、ベトナムに―年間のうち183日未満しか滞在せずその他の状況からもベトナムの非居住者とみなされたような場合、ベトナムで業務を行うことにより発生する所得に対しベトナムで申告納税により一律20%の税率で個人所得税が課されます。

これはベトナム国内法の規定ですが、もし、ベトナムが締結する条約/協定で異なる取扱いの規定がある場合には、その条約が優先的に適用されます。例えば、日越租税条約には「短期滞在者免税」の規定がありますので、そこで定められている要件を満たせばベトナムでの個人所得税は免税される可能性があります。なお、ベトナムでは、租税条約は自動的に適用されるのではなく、届出を提出することで適用が受けられることにご留意ください。

そのほか、近年、ベトナムだけでなく国際的にPEの概念が広く解釈される傾向があります。PE概念の解釈が重要である理由の一つとしてはPEの有無により、事業所得に関する課税についての取扱いが異なってくる可能性があることが挙げられます。例えば、駐在員事務所は事業活動を行わないことが前提ですが、実際にはベトナムの現地企業との交渉等に関与することなどにより契約締結に寄与していると判断された場合、たとえ販売契約の形式的な締結当事者が日本法人とベトナムの現地企業であっても、当該駐在員事務所が日本法人のベトナムにおけるPEとしてみなされる可能性があります。その結果、日本法人は当該契約についてベトナムで外国契約者税(法人税と付加価値税から構成される税金)の適用対象となる可能性があります。このようにPEがあるとみなされた場合、租税条約の事業所得の免税規定は適用されないこととなります。

2. 子会社

(i) 子会社の設立段階

子会社設立の段階でいくつかの税務上の留意点があります。最初に、法人税についての留意点です。例えば、子会社の設立前に発生した親会社の立替金を利用し、子会社を設立するために支払った費用に関して、証拠資料の不備等により子会社の損金として認められないリスクが考えられますので注意が必要です。また、付加価値税についても、税法上の要件を満たさないこと等により、その費用に係る仕入付加価値税があっても、子会社においてその付加価値税分を売上付加価値税から控除することが認められないリスクも考えられます。したがって、設立時の親会社における立替金については、子会社の法人税上の損金算入、仕入付加価値の控除のために、各税法上の要件を事前に確認した上で対応することを推奨します。

次に外国契約者税についての留意点となりますが、例えば、親会社が立替金をベトナム子会社に請求する際に、当該立替金が親会社からのサービス提供の対価であると判断されれば、その対価に対して外国契約者税が課税される可能性があります。このリスクを軽減する対策の一つとしては、取引内容(親会社が子会社へ提供するサービス・取引ではないこと)を明確に説明する資料、親会社と子会社の立替金の清算方法等について整理した証拠資料などを作成した上で税務当局に説明できる状態にしておくことを推奨します。

最後に、個人所得税についての留意点となりますが、例えば日本親会社の従業員が現地子会社設立のためベトナムへ出張し、視察をするケースなどでは、その出張者はベトナムの国内法に基づき個人所得税の課税対象となるリスクが考えられます(上記「1.駐在員事務所」の個人所得税に関する記述をご参照ください)。

以上が駐在員事務所と子会社の設立段階での主な税務上の留意点ですが、税務上の課税関係は、形式的なものだけではなく、事実に基づく実態判断が非常に重要となりますので、事実関係を整理した上で課税関係を事前に把握し、事後において税務上の問題を避けるための十分な準備を推奨します。

次回のNewsletterでは、子会社設立後の主な税務上の留意点について触れたいと考えています。

(※1):事業を行う一定の場所であって企業がその事業の全部又は一部を行っている場所をいう。

「寄稿」ベトナムで就労する外国労働者等に関する議定の改正

弁護士法人 瓜生・糸賀法律事務所(https://uryuitoga.com/)

- はじめに

ベトナムで就労する外国労働者の条件等については主にDecree No. 152/2020/ND-CP(以下「Decree 152」といいます。)に規定されているところ、2021年7月4日付【Vietnam Newsletter(※1)】(以下「前回レター」といいます。)では、Decree 152の施行(2021年2月15日)に伴って労働許可証発給等が厳格化され、労働許可証の新規取得や更新が認められない事例が相次いでいることに関する現状及び今後の展望を取り上げました。

これに関し、Decree 152を修正補充するDecree No. 70/2023/ND-CP(以下「Decree 70」といい、Decree 70による修正補充後のDecree 152を「改正Decree 152」といいます。)が2023年9月18日に制定・施行されました。Decree 70により改正された箇所は多岐にわたるところ、本稿では、改正箇所のうち特に重要な点をいくつか取り上げます。

2. 重要な改正点

(1)「専門家」「技術者」の要件の緩和等

ベトナムで企業が外国人労働者を雇用できるのは、ベトナム人労働者が生産・経営上の需要に応じることができない管理職、運営職、専門家及び技術者の職務上の地位に限られており(労働法(※2)第152条第1項)、これについてはそれぞれ、「専門家」、「管理者」、「運営監督者」、「技術者」としてDecree 152で具体的な要件が規定されています。

この点、Decree 152は従前の議定(Decree No. 11/2016/ND-CP(※3)。2021年2月15日に失効。)に比して特に「専門家」の要件を厳格化していたところ、Decree 70により「専門家」及び「技術者」の要件が一定程度緩和等されました(※4)。具体的には以下のとおりです。

(a)「専門家」

Decree 152及び改正Decree 152における「専門家」の要件は以下のとおりです(Decree 152第3条第3号各号、改正Decree 152第3条第3号各号)。

| Decree 152 | 改正Decree 152 |

|---|---|

| ①大学レベル以上の卒業証明書または同等の証明書類を有し、外国人労働者がベトナムで就労する予定の職位に適合する養成を受けた専門分野での最低3年の職務経験を有する場合 | ①大学レベル以上の卒業証明書又は同等の証明書類を有し、外国人労働者がベトナムで就労する予定の職位に適合する最低 3 年の職務経験を有する場合 |

| ②外国人労働者がベトナムで就労する予定の職位に適合する最低5年の職務経験と職業証明書を有する場合 | ②外国人労働者がベトナムで就労する予定の職位に適合する最低 5 年の職務経験と職業証明書を有する場合 |

| ③政府首相が労働傷病兵社会問題省の提案に従って特別に決定する場合 | ③労働傷病兵社会省の提案に従った政府首相の決定による特別な場合 |

①から③の何れかに該当すれば「専門家」として労働許可証の発給を受けることができるところ、①の要件が緩和され、必要となる最低3年以上の職務経験について、「外国人労働者がベトナムで就労する予定の職位に適合する養成を受けた専門分野での最低3年の職務経験」である必要があったのが、「外国人労働者がベトナムで就労する予定の職位に適合する最低3年の職務経験」であれば足りることになりました。なお、②の「職業証明書」としてどのような証明書が必要なのかは依然として法令上明らかではないため、前回レターに記載していた状況(当局が個々の事案に応じ個別に判断する状況)は依然として続くものとは思われます。

(b)「技術者」

Decree 152及び改正Decree 152における「技術者」の要件は以下のとおりです(Decree 152第3条第6号各号、改正Decree 152第3条第6号各号)。

| Decree 152 | 改正Decree 152 |

|---|---|

| ①最低1年の技術的専門又はその他専門の養成を受け、養成を受けた専門分野における最低3年の職務経験を有する場合 | ①最低1年の養成を受け、外国人労働者がベトナムで就労する予定の職位に適合する最低3年の職務経験を有する場合 |

| ②外国人労働者がベトナムで就労する予定の職位に適合する最低5年の職務経験を有する場合 | ②外国人労働者がベトナムで就労する予定の職位に適合する最低5年の職務経験を有する場合 |

①又は②の何れかに該当すれば「技術者」として労働許可証の発給を受けることができるところ、①の要件が緩和等され、必要となる最低1年の養成については、「最低1年の技術的専門又はその他専門の養成」が必要であったのが、「最低1年の養成」であれば足りることとなり、また、必要となる最低3年以上の職務経験については、「養成を受けた専門分野における最低3年の職務経験」である必要があったのが、「外国人労働者がベトナムで就労する予定の職位に適合する最低3年の職務経験」となりました。

(2) 企業が外国労働者を雇用するに当たっての要件の加重

他方、Decree 70により、企業が外国労働者を雇用する際に必要な手続は加重されました。

具体的には、企業が外国労働者を雇用するには、一定の場合を除いて、雇用に先立って所定の当局に外国人労働者使用の需要の説明報告をし、当局の承認を得る必要があるところ(Decree 152第4条第1項第a号、第2項)、2024年1月1日以降、この需要説明報告の実施予定日の少なくとも15日前の期間、所定の当局の電子ポータル上でベトナム人労働者の採用通知(地位及び業務職名、業務の記述、人数、レベル・経験に関する要求、給与額、就業時間及び地点に関する内容を含みます。)を実施しなければならないことになりました(改正Decree 152第4条第1項第c号)。

そのため、2024年1月1日以降に、外国人労働者をベトナム企業において雇用しようとする場合には、上記の規制に留意する必要があります。

3. 終わりに

上記の改正点のほか、労働許可証の発給申請書類や労働許可証の発給を受ける必要のない外国人労働者に関する改正点等があります。また、Decree 70は制定・施行されてから間がないため、運用が流動的である可能性があります。そのため、皆様がベトナムに進出し事業運営するにあたっては、今後の動向には引き続き注視するのが望ましいと思われます。

(※1):https://www.tkao.com/wp-content/uploads/2022/04/e3e04379a0534fa73e5e6ea8e605864b.pdf

(※2):労働法:Law No. 45/2019/QH14

(※3):Decree No. 11/2016/ND-CP:Decree No. 11/2016/ND-CP(Decree No. 140/2018/ND-CPにより修正補充)

(※4):なお、2021年9月9日付のCOVID-19の状況における企業、合作社、経営世帯の支援に関する政府の議決(Resolution No. 105/NQ-CP)においても「専門家」及び「技術者」の要件の緩和がなされていましたが、当該議決はCOVID-19の状況下での特例であり、COVID-19の流行状況が落ち着いて以降は、当該議決注の特例は適用されないものと考えられ、また、実務上もそのように取り扱われていたようです。

「寄稿」投資機会の開拓:ベトナムの医療ツーリズム市場の優れた潜在性

SEIKO IDEAS Corporation(https://seiko-ideas.com)

グローバル経済において、ベトナムの医療ツーリズムは注目を集めつつある。治療の費用と時間の面で圧倒的な競争力を持つベトナムは、日本企業にとって見逃すことのできない投資機会を提示している。

1.市場背景:成長中の分野

医療ツーリズムは目新しい概念ではない。特に英国、米国などの大国や日本、シンガポールといったアジアの国々では、既にこの分野の開発が進められている。Market Data Forecastの予測では、アジア太平洋地域の医療ツーリズム市場は目覚ましい成長を遂げ、2027年には262億USDに達する見込みだ。なかでもベトナムは潜在性に富んだ新興市場として注目されている。

2.ベトナムの魅力:希望に満ちた市場

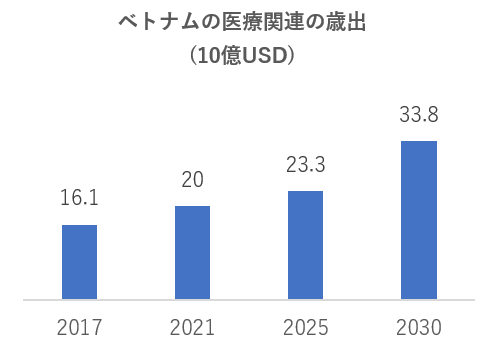

- 医療歳出の増加: ベトナム保健省の統計データによると、2017年から2021年までのベトナムの医療関連の歳出は、161億USDから200億USDと大幅に増加している。この歳出額は、2025年に233億USD、2030年に338億USDと、今後さらに増加することが予想されている。

- 海外の利用客の誘致: The Asean Postによると、医療ツーリズム関連でベトナムを訪れた海外旅行者は2018年だけで8万人に上り、10億USD以上を創出した。これはベトナムの集客力だけでなく、観光分野への新しい扉が開かれたことを証明している。

- 多彩なサービス: ベトナムを訪れる利用者を惹きつけている主なサービスは、東洋医学、歯科、整形外科、体外受精などである。ベトナムの特長は、美しい自然風景と競争力のある価格だ。歯科分野では、豪International Living誌がオーストラリア人の好む東南アジアの国として、費用が3分の1で済むベトナムをトップ3に選出している。

3.ホーチミン市:先進的な医療ツーリズムの中心地

ホーチミン市は経済中心地としてだけでなく、ベトナムの医療ツーリズムのホットスポットとして、海外の医療ツーリズム利用客の40%が訪れる都市だ。ホーチミン市では医療ツーリズムハンドブックや専用の携帯アプリ、強力なプロモーション戦略といった新しいアイデアを数多く展開している。

4.まとめ

絶え間なく発展しているベトナムは、現在、医療をはじめとする医療ツーリズム分野でも日本の投資家を歓迎している。医療歳出の大幅な増加や多数の海外利用者の誘致、そしてホーチミン市からの新しいアイデアの発信などは、今が投資のゴールデンタイムであることを示す兆しだ。