海外進出の検討

企業が海外進出する際、市場調査・フィージビリティスタディ、会社設立などの法務手続き、現地事業計画策定など考慮すべき点は多岐にわたり、充分な事前準備と調査が極めて重要となります。海外進出時に考慮すべきリスクとしては、通常の取引に関するリスクに加え、下記の様なものが考えられます。

- 代金回収リスク(外貨管理規則等による送金制限を含む)

- 為替リスク

- 現地法令に関するリスク(外資規制や輸出入規制などを含む)

- 知的財産権権に関するリスク

・・・・など

さらに、これらに限らず政治や治安などのカントリーリスクなども検討が必要な場合もあると思われます。

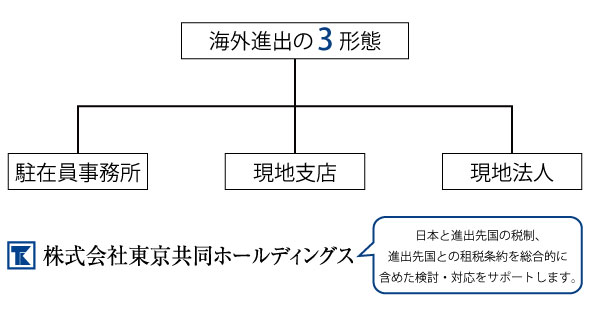

海外進出の形態

我々国際税務相談デスクがサポートさせていただく税務面からの検討もその内の一つです。海外進出時に検討される形態としては、通常「駐在員事務所」、「支店」、「現地法人」の3つが考えられます。

これら各形態について「現地の税制」についての検討が当然必要となります。さらに、日本の親会社に関する「日本の税制」、進出先国と「租税条約」がある場合は、それも含めた検討・対応が必要となりますので、我々国際税務相談デスクはその検討のお手伝いをさせていただきます。

なお、一般的には形態ごとに下記の様な点に留意が必要です。

駐在員事務所

市場調査等を目的とし情報収集や事務連絡を行うだけの拠点となります。通常、開設手続きが比較的容易ですので、本格的な進出前に駐在員事務所を設ける場合も多いと思われます。ただし、駐在員事務所の場合、現地において契約を締結するなどの営業活動を行うことはできません。

| メリット | 開設手続きが比較的容易 → 撤退も比較的容易 |

| デメリット | 現地において契約を締結するなどの営業活動を行うことはできない |

税務調査を受けた場合に営業活動を行っていると認定されると、実質的には支店であるとして現地国で法人税が課税される可能性があります。この様な場合の支店のことを恒久的施設(Permanent Establishment 以下「PE」)と言います。駐在員事務所が営業活動を行っているかどうかについての線引きについては、その判断が難しい場合もあり充分な注意が必要です。

また、一部の国では、駐在員事務所などの現地における活動に対してPE認定を積極的に行ってくる可能性があることにも注意が必要です。

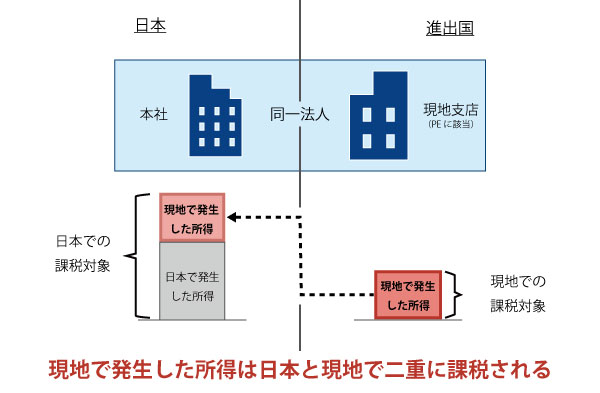

現地支店

日本法人の支店を現地に設ける形態です。進出先国における納税義務については、一般的にPEがあるかどうかで決まりますので、支店形態で進出した場合、その支店はPEに該当し、現地での法人税課税の対象となります。

| メリット | 営業活動を行うことができる |

| デメリット | PEに該当するので、現地での法人税課税の対象となる |

国際的な事業所得課税のルールは「PEなければ課税なし」という考え方が原則ですが、PEに該当するか否かの判断については、現地の税制を確認する必要があります。

現地で課税された場合、当該PEは日本法人の支店ですので、その利益は日本においても法人税の課税対象となり、二重課税が発生する可能性があります。二重課税が発生した場合には、外国税額控除により二重課税の解消が可能ですが、限度額があることに注意が必要です。

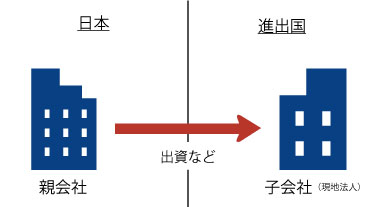

現地法人

日本法人とは別の法人による形態で海外進出した場合、親会社とは別に、現地法人としての課税が行われます。また、法人税以外に付加価値税(以下「VAT」)についても注意が必要です。VATは、現地での物品の販売やサービスの提供に対する税金ですが、現地でVAT登録を失念すると仕入税額控除を受けられなくなる等、不利な取扱いを受けることがあるからです。

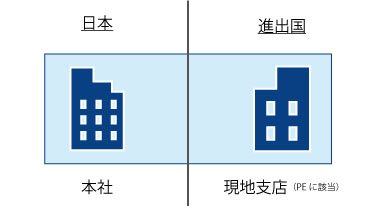

現地法人と現地支店の違い

現地法人

日本法人とは別の法人

現地法人が現地課税(VAT等を含む)を納税

現地支店

日本法人に属する

日本法人が現地法人税を納税

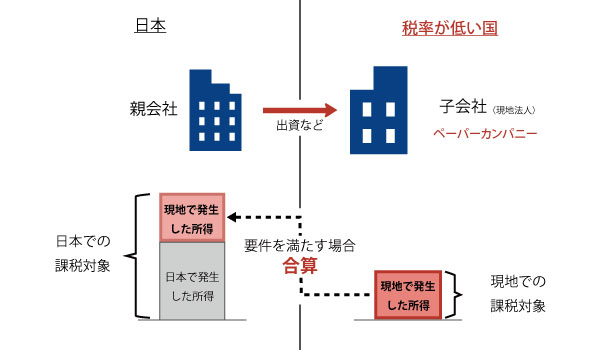

外国子会社合算税制(CFC税制)

また、現地法人がペーパーカンパニーであったり、進出先国の税率が低い場合で子会社の所得について一定の要件を満たしたりする場合に、日本の親会社の所得に合算して課税する外国子会社合算税制(以下「CFC税制」)の適用を受けないようにするなどの検討が必要なことも考えられます。

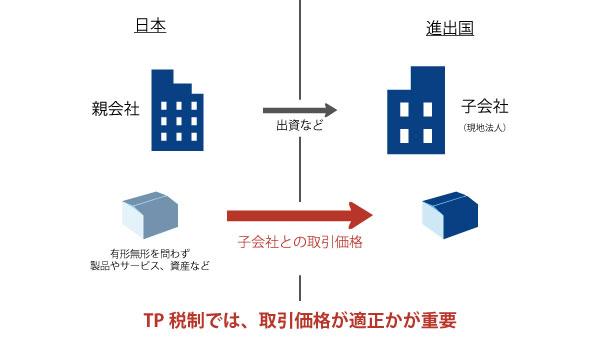

移転価格税制(TP税制)

さらに海外子会社と取引を行う場合には、その取引価格の設定について移転価格税制(以下「TP税制」)を考慮する必要があります。例えば、日本の親会社が海外の子会社に製品を販売する際、適正と考えられる取引価格よりも低い金額で販売すると、結果として日本での所得が減少し海外の所得が増加することになります。TP税制では、このような場合に、適正な取引価格で行われたものとして所得計算をして課税することになります。

取引規模が比較的小さい中堅企業の場合、TP税制よりも日本の親会社が現地法人に様々な業務支援を行う際の役務提供の対価の回収が問題になる可能性が高いことも考えられます。日本の税務上、日本の親会社が海外子会社に対し、経営・財務・事務管理などの業務支援を行う場合は、対価を請求すべき役務提供と見なされる可能性があるからです。対価を回収していない場合、子会社に対する経済的利益の無償供与、つまり、国外関連者に対する寄附金に該当することになります。このような国外関連者に対する寄附金は全額損金不算入の社外流出として取り扱われますので、充分な注意が必要です。

個人に対する課税

また、日本から派遣される個人に対する課税についても考慮が必要なことがあります。例えば、1年以上海外で勤務する場合には、日本の居住者ではなくなりますので、現地での勤務に起因した給与については、現地での課税が行われます。日本の親会社の「役員」が、現地子会社の代表者となり報酬を受け取る場合は、日本国内で生じた所得として日本で課税される場合があるので注意が必要です。また、これらについての租税条約上の取扱いについても併せて検討が必要となります。

資金調達に関連する検討

現地での事業展開には、当然のことながら一定の資金が必要となりますが、日本の親会社から資金調達を行う場合、株式などによる追加出資か親子会社間での貸付金によることになります。出資による資金調達の場合、子会社が払う配当金が親会社で益金不算入となるかについての確認が必要であり、また、親子会社からの貸付金による資金調達の場合、過少資本税制や過大支払利子税制についての検討が必要です。これは、支払利息を損金算入することで過度に所得を圧縮しようとすることを防ぐ税制で、一定金額を超える支払利子については、損金算入を認めないものです。

まとめ

海外進出時に検討すべき項目は多岐に渡りますが、ビジネスを包括的に理解したうえで税コストを最適化していくという視点が欠かせません。海外進出にあたっては、国際税務についての理解も深めておく必要があり、我々、東京共同会計事務所グループ 東京共同ホールディングスの国際税務相談デスクでは、企業の皆様の事業上の的確な判断に資するサービスの提供を目指しています。