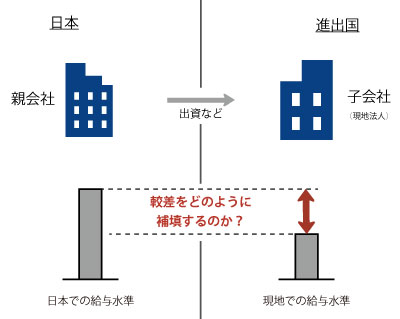

海外子会社に派遣される駐在員の給与が現地の給与水準より高額となる場合、駐在員に現地の給与水準で出向させることはできませんが、現地子会社にその人件費の全額を負担させることも難しい場合があります。

そのような場合に、様々な手当を含む給与の一部を親会社が負担することがありますが、この親会社の負担額が子会社への寄付金とみなされる可能性があるので注意が必要です。

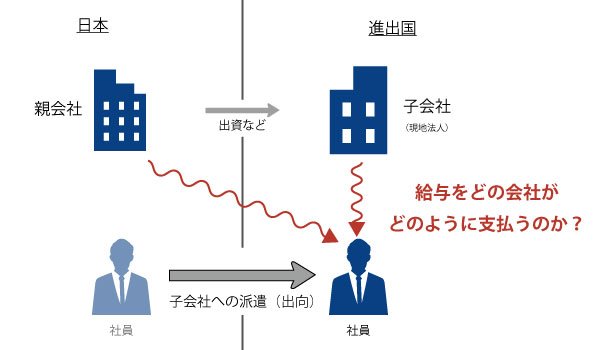

海外駐在員がもっぱら海外子会社に労務を提供しており、日本親会社では就労していなければ、その人件費は海外子会社が負担すべきであるというのが税務上の考え方です。駐在員が現地子会社の法人で勤務したことにより挙げた成果は、現地子会社に帰属する訳ですから、その成果を挙げるために要した費用は、原則として現地子会社が負担すべきということです。しかしながら、親会社にとって、この給与較差補塡金は駐在員を海外に派遣するためには不可欠な事業上の経費ですので、単なる贈与といったような性質のものではないとも考えられます。

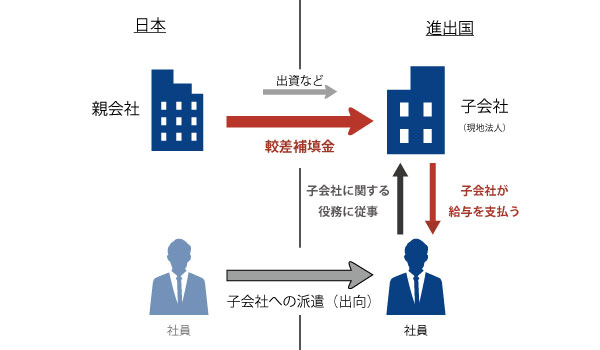

そこで、法人税法は基本通達9-2-47において、「出向元法人が出向先法人との給与条件の較差を補填するため出向者に対して支給した給与の額(出向先法人を経て支給した金額を含む。)は、当該出向元法人の損金の額に算入する」とされ一定の給与較差補塡金は出向元法人における損金として認めることを明らかにしています。現状では、海外駐在員の給与較差負担金の取扱いについては本通達に基づき判断される場合が一般的です。給与較差補填は、前述の出向先法人が人件費を負担すべきであるという原則の例外的取扱いの1つですので較差補填であることを合理的に説明できるようにしておく必要があります。

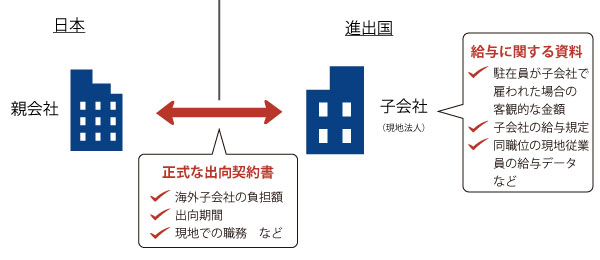

較差補填が合理的なものであるということを証明するためには、駐在員が現地子会社で雇われた場合の給与の客観的な金額を書面で残しておくことが重要です。現地と日本の給与水準との差額が給与較差になりますので、現地子会社の給与規程や駐在員と同レベルの職位の現地従業員の給与データを入手し、説明できるようにしておくことが重要です。なお、この場合の現地従業員の給与水準が現地における業界の一般的な給与水準とあまりかけ離れたものでない方がいいでしょう。

また、海外子会社との間で正式な出向契約書を締結しておくことも重要です。出向契約書には、海外子会社の負担額、出向期間、現地での職務などを記載しておきます。なお、現地の法人状況等により当該契約書も定期的な見直しをする必要があります。いずれにせよ、給与較差補填金も国外関連者寄付金として問題になりやすい論点ですので事前の準備が重要となります。