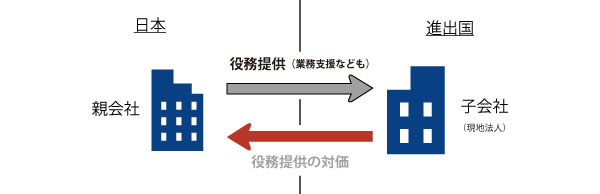

国外に子会社を設立し事業展開していく際に、日本の親会社がその海外子会社に様々な業務支援を行っていることがよく見受けられます。そのような業務支援を行っている日本の親会社が税務調査を受けた場合に必ず問題として取り上げられるのが役務提供の対価の回収です。

日本の税務上、日本の親会社が海外子会社に対し、経営・財務・事務管理などの業務支援を行う場合は、対価を請求すべき役務提供と見なされる可能性があるので注意が必要です。例えば、第三者から同様の役務提供を受けた場合に対価を支払うのが当然である内容か否かや、役務の提供を受けた子会社の観点からも必要な業務であるか否かなどが認定の基準の目安となります。

したがって、例えば 親会社が株主の地位に基づき自らのために行う親会社が遵守すべき法令に基づいて行う活動などはここに含まれないこととなりますが、それ以外の活動については対価を回収することが求められます。日本の税務では、このような海外子会社への役務提供の無償の提供は、原則として寄付金とみなされ、全額が損金不算入となる可能性があります。

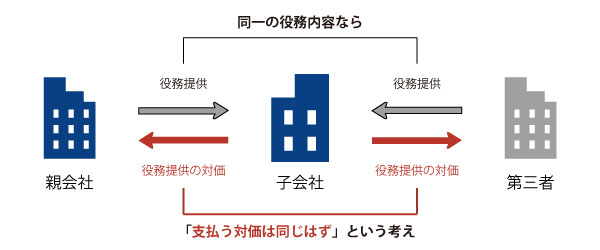

なお、海外子会社への役務提供の対価を回収している場合には、その対価の額が独立企業間価格に満たないときは、移転価格課税を受ける可能性があります。この対価の算定方法については、移転価格税制に基づく分析が必要となりますが、本来の業務に付随した役務提供については、総原価の額、あるいは極めて少額の利益を付して役務提供料を請求すれば移転価格税制上の問題にはならないことも考えられます。

また、日本の親会社が移転価格課税により追徴課税を受け海外子会社の所在地国でも課税されることにより二重課税が生じた時は、当事者国の権限がある当局の相互協議の申し立てが可能です。しかし、日本において寄付金課税により追徴課税された場合は、相互協議の対象とならず、二重課税の解消が困難になることも考えられるので注意が必要です。