平素は格別のご高配を賜り厚く御礼申し上げます。東京共同会計事務所のベトナムデスクです。

ベトナム進出に係る様々な税務・法務情報等を提供したいと考え、本メルマガを送らせて頂いております。

今回のテーマは、次の通りです。

1. ベトナムでの電子商取引に係る課税状況の動き

2. ベトナムの消費者権利保護法の改正

3. ベトナム工業不動産市場の概要

なお、各コラムは執筆者により「寄稿」されたものであり、その文責は執筆されたコラムに限定されています。

ベトナムでの電子商取引に係る課税状況の動き

東京共同会計事務所

近年、ベトナムでは電子商取引が活発に発展しています。ベトナムの電子商取引は2022年から2025年にかけて年平均25%成長し、その売上は2025年には350億ドルに達し、消費財及びサービスの小売総額の10%を占める見込みとの報道もあります。このような状況を背景として、ベトナム政府は国際間の電子商取引に関する課税を重視しており、税制を整備し、調査等に力を入れるようです。

外国企業がベトナムの企業や消費者にインターネットを通じてサービスの提供、いわゆる「電気通信利用役務の提供」を行った場合に、当該活動が課税対象となるかについては、2019年6月13日付の税務管理法No.38/2019/QH14及び2021年9月29日付の通達No.80/2021/TT-BTC等により、ベトナムに恒久的施設を有しない電子商取引を行う外国事業者は直接、又はベトナム側に委託する形で、ベトナムの税務総局に税務登録・税務申告・納税を行う必要があるとされています。

また、インターネットが発達している現在の環境を考慮し、外国の事業者が直接ベトナムで税務登録・税務申告・納税を行うことができるようにするため、2022年3月21日にベトナム財務省は正式に恒久的施設を有しない電子商取引を行う外国事業者用のオンラインポータルを開始しました。これは電子商取引の税務管理に関するベトナム政府の重要な節目として知られています。このポータルを経由して、電子商取引を行う外国事業者は直接、税務登録・税務申告・納税を行うことができるようになりました。2022年末までに、米国、オランダ、韓国、シンガポール、オーストラリア等の41の外国事業者(例えば、Google, Microsoft, Netflix, Meta等)がこのポータルを利用して、税務登録・税務申告・納税を行っているとのことです。

恒久的施設を有しない外国事業者が行う電子商取引に係る納税義務については、ベトナムで発生する売上に対して一定の比率で付加価値税と法人税が課税されます。ただし、その外国事業者が租税条約の相手国の居住者である場合、当該租税条約上の一定の条件を満たせば、その法人税分が減免される可能性があります。そのような場合、租税条約上の減免措置は自動的に適用されるのではなく、ベトナムにおいて所定の手続を行う必要があります。

なお、今後、国際間の電子商取引を対象として、ベトナム政府はさらに税務管理の対策を検討しています。例えば、ベトナムで恒久的施設を有しない電子商取引を行う外国事業者の税務登録・税務申告・納税のマニュアル作成、外国税務当局との電子商取引に関する情報交換の強化、多国間協定等の枠で電子商取引に係る利益分配の交渉方針の政府への提案、電子商取引についての二国間・多国間協定の交渉の発足、Digital Service Tax導入の検討等です。このような状況ですので、ベトナムに向けた国際間の電子商取引を検討している日本企業様等は今後の動きに関して随時、情報をアップデートすることを推奨いたします。

「寄稿」ベトナムの消費者権利保護法の改正

弁護士法人 瓜生・糸賀法律事務所(https://uryuitoga.com/)

- はじめに

消費者取引に関する環境は著しく変化しているところ、2011年7月1日に施行された現行消費者権利保護法(Law No. 59/2010/QH12(Law No. 35/2018/QH14により修正補充)。以下「現行法」といいます。)では当該変化に対応するには不十分であること等から、ベトナム国会は2023年6月20日に新消費者権利保護法(Law No. 19/2023/QH15。以下「新法」といいます。)を制定しました。新法は2024年7月1日から施行されるところ(新法第79条第1項)、新法は旧法とは相当程度異なっていること等から、紙面の許す限り、新法における若干の留意点等を取り上げます。

2. 留意点

(1) 適用範囲

現行法と新法の適用範囲を比較すると以下のとおりであり、新法では「国外の」との文言が追加され、ベトナムに拠点を有さない国外の機関、組織、個人であっても、「消費者の権利保護に関係する」場合には、新法の規制が及ぶ可能性があることが明示されました。そのため、実際の運用上、外国企業に新法が適用されるかどうか等含め今後の当局の動向には留意が必要と思われます。

| 現行法 | 新法 |

|---|---|

|

第2条 適用対象 本法は、消費者、物品・サービス経営組織及び個人(※1)、並びにベトナム領土上での消費者の権利保護活動に関係する機関、組織及び個人に対し適用される。 |

第2条 適用対象 1. 消費者 2. 経営組織及び個人(※2) 3. ベトナム祖国戦線;政治-社会組織 4. 消費者の権利保護に参加する政治社会-職業組織、社会組織、社会-職業組織 5. 消費者の権利保護に関係する国内及び国外の機関、組織及び個人 |

(2) インフルエンサーに関する規制の追加

新法は、「インフルエンサー」を「政府の規定に従った具体的な分野、業界及び業種における専門家、威信のある者、社会的に注目される者」(第3条第9号)と定義しています。

そして、新法は、「商取引の促進又は消費者に商品・物品・サービスの購入、使用を奨励することを目的として、インフルエンサーの画像、アドバイス、提案を使用するための、あらゆる形式下での当該インフルエンサーに対する財政支出を消費者に対し事前に通知しないこと又は公表しないこと」を厳禁行為とし、いわゆるステルスマーケティングを禁止しています(新法第10条第1項第h号)。また、新法は、インフルエンサーを通じて商品・物品・サービスを販売する場合に、インフルエンサーに対し、インフルエンサーに対し依頼する経営組織及び個人から正確かつ完全な情報の提供を受けることを責任として課していたり、一定の場合を除き、商品・物品・サービスに関する情報の不正確又は不十分な提供に関して連帯責任を負うこと等規定しています(新法第22条第3項)。

そのため、新法施行後にインフルエンサーを利用してベトナムの消費者に対する商品販売を実施する場合等には留意が必要と思われます。

(3) 経営組織及び個人の禁止行為及び責任の厳格化

新法では、法令が異なる規定を有する場合を除き、消費者が商品・物品・サービスに関して検査することを妨げること(新法第10条第1項第i号)、消費者の意思に反して契約を締結するための強制条件として、商品・物品・サービスを追加購入しなければならない旨消費者に要請すること(同項第k号)等が禁止行為として追加されている等、現行法に比して経営組織及び個人の禁止行為及び責任が厳格化されています。

また、新法は、「特殊取引」に関して通常の取引よりも重い情報提供義務を課すなどしています(新法第37条ないし第47条等)。ここで、「特殊取引」には、①遠隔取引(※3)、②継続的サービス提供(※4)、③経営組織及び個人及び消費者間の直接販売(※5)が含まれるところ、これらに該当する取引を実施する場合にはこの点にも留意する必要があるように思われます。

3. 終わりに

上記の改正点のほか、新法では、「脆弱な消費者(※6)」との取引における経営組織及び個人側の責任(新法第8条第2項、第8条第3項)等の改正点があります。また、政府により詳細が規定されることが予定されている箇所が多数あるため、皆様がベトナムに進出し事業運営するにあたっては、今後の動向には引き続き注視するのが望ましいと思われます。

(※1):「物品・サービス経営組織及び個人」とは、利益獲得を目的として、市場において、物品の生産から消耗までの又はサービス提供の、投資過程の各段階の1つ、いくつか又は全てを実施する組織、個人をいいます(現行法第3条第2号)。

(※2):「経営組織及び個人」とは、利益獲得を目的として、市場において、商品、物品の生産から消耗までの又はサービス提供の、投資過程の各段階の1つ、いくつか又は全てを連続に実施する組織、個人をいいます(新法第3条第2号)。

(※3):「遠隔取引」とは、取引参加前に、消費者が商品・物品・サービスを直接検査及び接触することができないサイバー空間、電子的手段又はその他手段で実施される取引をいいます(新法第3条第5号)。

(※4):「継続的サービス提供」とは、3か月以上の期間又は無期限でのサービス提供をいいます(新法第3条第6号)。

(※5):「直接販売」とは、経営組織及び個人が主動的に消費者にアクセスし、消費者に対し販売、提供するために商品・物品・サービスの紹介をいいます(新法第3条第7号)。

(※6):「脆弱な消費者」とは、高齢者、障碍者等の7つのグループの消費者を含む、商品・物品・サービスの購入又は使用時に、情報入手、健康、財産及び紛争解決に関する悪影響を受ける可能性がある消費者をいいます(新法第8条第1項第a号ないし第g号)。

「寄稿」ベトナム工業不動産市場の概要

SEIKO IDEAS Corporation(https://seiko-ideas.com)

ここ数年、経済統合の深化に伴い、ベトナムの工業用不動産市場は成長を続け、最も魅力的な市場の一つとなりつつある。

1. ベトナム工業不動産市場の状況

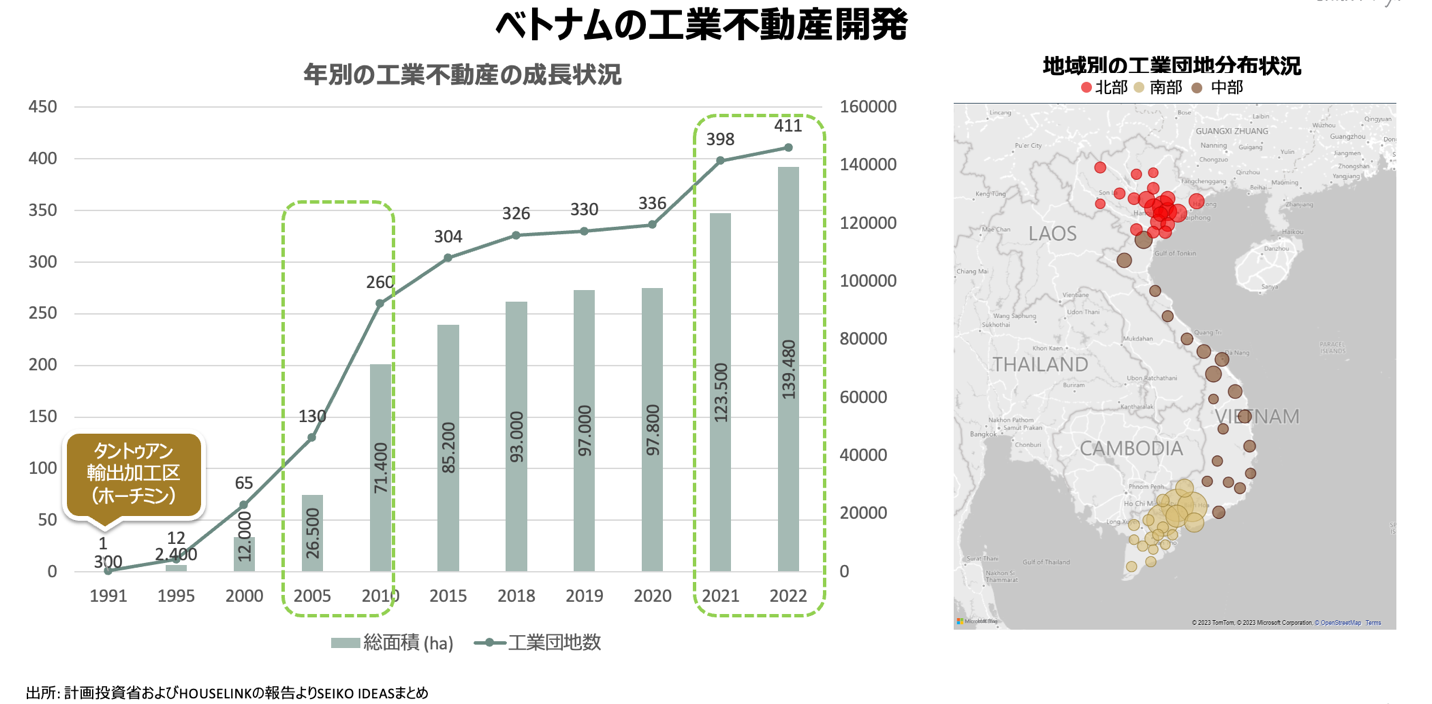

(1) ベトナムの工業不動産開発

ベトナム全国で合計411ヵ所の工業団地が稼働しており、計画上の総面積は139,480ヘクタールに上る。地域別でみると、南部が工業団地総数の42%を占めており、北部は36%、中部は22%である。

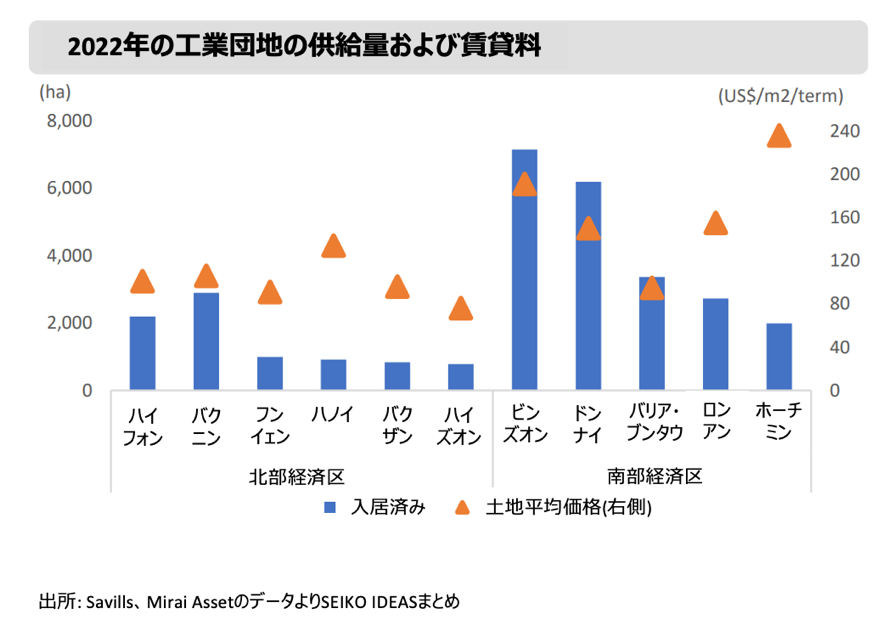

(2) 工業団地の供給量および賃貸料

北部の入居率は83%となっている。バクザン省やハノイ市などは土地が少ないためほぼ埋まっており、この2つの地域で利用可能なスペースはかなり少ない。従って、今後の新たな投資の流れは、大規模な土地を所有し、貸料が低~中価格の地域に集中するだろう。ハイフォン市は港湾インフラを備え、北部の主要経済地区へのアクセスが便利であるという地理的利点から、その中でも最も注目を浴びている都市だ。南部の入居率は84%に達しており、特にビンズオン省とドンナイ省は国内で最も工業団地が多い地域だ(入居率は90%以上)。 プロジェクトの投資利回りに影響を与える用地整理コストの上昇を背景として、今後新たに開拓される土地はそれほど多くのインパクトを与えるものではないだろう。工業用地となるゴム栽培地の使用目的の変更に関連する法的手続きは予定より遅れており、同期性のないインフラ接続が障壁となっている。

(3) 工業団地への投資案件

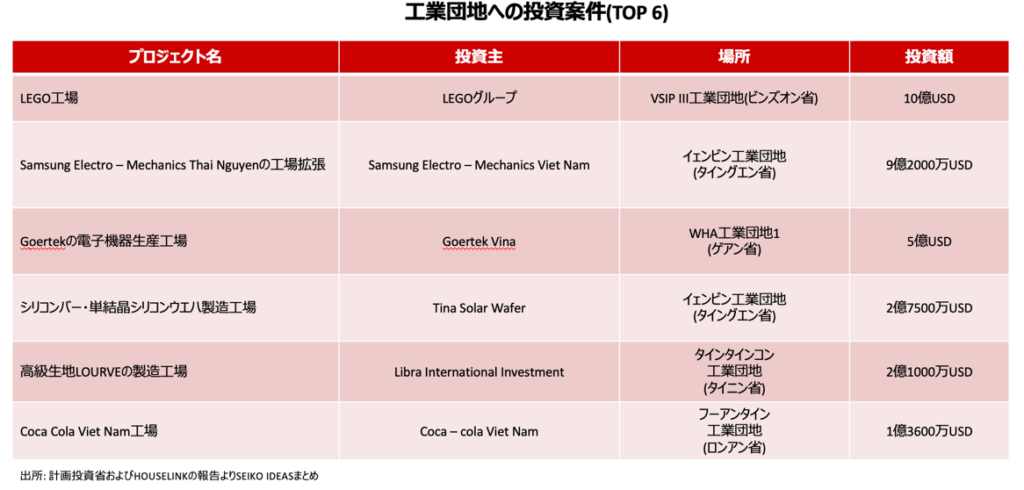

2022年には、Lego工場(10億ドル)、Samsung Electro – Mechanicsのタイグエン工場拡張(9億2000万ドル)、Goerteckの電子機器製造工場(5億ドル)、単結晶シリコンバー・シリコンウエハー生産工場(2億7500万ドル)など、多くの大規模プロジェクトが工業団地へ投資を行った。

2. 今後のベトナムの工業不動産開発

今後も工業用不動産市場には成長の余地があるものの、その幅は限られている。インフラに強みを持ち、工業団地運営の発展を見込める利点を備え、広い土地があるバリア-ブンタウやハイフォンといった主要経済地区が中心となるだろう。

一方で、2021年から2022年にかけて工業用不動産の賃貸価格は12%~20%と急騰した。しかし、2023年の工業団地市場は、世界的な経済不況により落ち着くことが予想されている。この状況は製造業に一定の影響を与えているだけでなく、今後の事業拡大のための投資判断にも影響を与えると考えられる。