平素は格別のご高配を賜り厚く御礼申し上げます。東京共同会計事務所のベトナムデスクです。

現在、日本からベトナムに進出している企業が2000社に近くとなり、今後も増える傾向の中、東京共同会計事務所では、ベトナム進出に係る様々な情報を提供したいと考え、本メルマガを送らせて頂いております。

進出活動には様々の問題点の検討が必要ですが、法務面と設立場所は欠かせない話題と思いますので、今回のメルマガでは、税務・法務・現地の工業団地に係る最新情報を提供させていただきます。

今回のテーマは、次の通りです。

1. サプライチェーン変更の中、海外生産拠点候補の一つであるベトナムの税務上のメリット

2. ベトナムにおける行政手続きの電子化の動き

3. 現地の工業団地開発者からの情報

海外生産拠点候補の一つであるベトナムの税務上のメリット

東京共同会計事務所

最近、コロナの流行をきっかけとし、積極的にサプライチェーン変更の動きが見られます。その様な中、海外生産拠点の候補の一つとしてベトナムを選ぶいくつかの税務上のメリット(当然ながら、投資への最終決断は税務以外の事を考慮する必要がありますが)を参考情報として取り上げたいと思います。今回、(べトナムにおいて「恒久的施設」がない)日本親会社はベトナムで製造子会社を新規設立すると想定しています。

現地の法人税の優遇措置の活用

現地法人であれば、まず現地の法人税について何かの優遇があるか、確認することは重要です。ベトナムでは法人税の標準税率が20%ですが、複数の優遇措置(奨励地域、奨励分野、プロジェクト規模に基づく各措置)を設けているので、事前に確認するのをお勧めします。例えば、奨励地域に関しては、子会社を特別都市等に存在する工業団地以外の工業団地に設立した場合、2年間の法人税免税と4年間の法人税額半減という優遇措置を受けられます。さらに、子会社を経済特区に設立すれば、一番高い優遇措置である(最初の売上が発生してから)15年間にわたり10%の税率、及び(最初の課税所得が発生してから)4年間の免税と9年間の税額半減という優遇措置を受けられます。奨励分野については、ハイテク、環境保護、ソフトウエアの開発、再生可能エネルギ―等の分野に同様の優遇措置があります。

またベトナム子会社が製造する製品が、ベトナムの開発奨励対象の工業製品であり、ハイテク分野をサポートするか、衣料・繊維・電子補修部品・自動車組立及び機械をサポートする一定の製品に該当すれば、当該ベトナム子会社は優遇措置を受けることができる可能性もあります。

配当、利子、使用料の取り扱い

ベトナム子会社を設立する際の資金調達の形は、出資金又は、親会社からの貸付が想定されます。出資金の場合の税務上の取り扱いを見てみましょう。日本親会社へ(出資金に対応する)配当を支払う場合、ベトナムでは配当に係る源泉税がありません。一方で、日本親会社は、日本の外国子会社配当益金不算入制度を利用できる場合は、受け取った配当の全額ではなく、5%相当分のみに対して日本で課税されます。

さて、貸付により発生する利子に対する税務関係は、どうなるか見てみましょう。日本親会社は利子を受け取る際に、ベトナムにおいて源泉税5%で課税されます。当該利子は、日本において外国税額控除可能です。つまり、受け取った利子に対して日本税法により納付すべき税額からベトナムで納付した税額分を控除可能なので、控除するためにベトナム税務当局が発行した納付税額証明書を入手する必要があります。なお、ベトナム子会社の支払った利子はベトナム法人税上の損金算入の上限額(利子・税金・減価償却前利益であるEBITDAの30%まで)等を適用されます。なお、この利子は付加価値税の免税対象となります。

上記以外、例えば、ベトナム子会社に技術移転及び知的財産の所有権・使用権を与える対価として使用料を受け取る際に、日本親会社はベトナム国内法に基づき源泉税10%で課税されます。受け取った使用料は、利子の場合と同様に、日本で外国税額控除を受けられるので、ベトナム税務当局が発行するベトナム納付税額の証明書を入手する必要があります。なお、使用料は、ベトナム法律に基づく技術移転或いは、知的財産の所有権の譲渡に係るものであれば、ベトナムにおいて付加価値税を免除されますが、知的財産(例えば、商標)を使用する権利の譲渡と判断される場合には、付加価値税(ケースにより10%か5%の税率)が課される可能性があります。

主要国との自由貿易協定活用の余地

ベトナムは現在、積極的に自由貿易交渉に参加し、15 の自由貿易協定( FTA/EPA )を締結しています。その中には、主要国である日本、EU, 韓国、中国、 ASEAN 等を含みます。この FTA の利用(いわゆる FTA に定める基準を満たせば)で、ベトナム輸入関税を軽減・免除することが可能になり、ベトナム子会社が生産した製品を国外へ輸出する時に、ベトナムと FTA を締結している輸出先の国において(当該 FTA 上の条件を満たす前提で)現地の輸入関税を軽減・免除することが可能で、会社全体のコスト削減・利益向上・販売促進をもたらす機会につながりま

す 。

「寄稿」ベトナムにおける行政手続きの電子化の動き

弁護士法人 瓜生・糸賀法律事務所(https://uryuitoga.com/)

1.ベトナム進出・事業推進と手続の電子化

2020年に制定された新しい企業法、投資法が2021年1月1日から施行されているが、これら新法の下で企業登記、投資プロジェクトの登録等の手続きの電子化がより進められている。各手続の電子化が進むことで、書類の輸送コスト削減などはもとより、ベトナムで直面する悩ましい問題である手続期限不順守のリスクを軽減し得るという意味で、地味ではあるが重要な効果が期待される。そこで、本稿において現状と今後の展望を取り纏めてみたい。

2.企業法に基づく企業の設立登録手続きの電子化

企業法は日本の会社法に相当する法律であるが、旧企業法の下でも、下位法令である議定によって、電子申請が開始されていた。しかし、事前にデジタル署名の登録など面倒な手続をとっていなければ最終的には物理的に書面を提出しなければならず、必ずしも電子申請のみで完結するものではなかった。また、実際に手続対応をする各地の当局窓口側も電子申請の推進に熱心さを欠いているようにも見受けられ、そのためでもあろうが、電子申請用のポータルに使用方法の具体的な案内が無かったり、記載が不明確で利用者を誤解させやすい作りとなっていたりするなど、使い勝手も良くない状況であった。

他方、新しい企業法の下では、法律本体に格上げされて明文で規定されており、今後、電子申請用のポータルサイトを含む電子申請をするための環境が改善されるのではと、注目される。更に、新しい企業法の下での電子申請手続きを規定している新しい議定(下位法規)では、従前、物理的な書面を最終的に提出しなければならないものとされていた場合に関しても、物理的な書面の提出を不要とするなどの簡素化がされており、企業登録手続をオンライン上で完結することが可能な場面が増えている

但し、これまでの経験上、法令の規定にかかわらず、当局がこれと異なる対応をとることも珍しいことではないため(例えば、議定上、物理的な書面の提出を不要とは規定していないことから、当局によっては、物理的な書面の提出を求めることも考えられる。)、慎重に見極めながら対応するべき状況が、少なくとも暫くの間は続くと思われる。

3.投資法に基づく投資プロジェクトの登録手続きの電子化

投資法は、日本法には無い概念の下に制定されている法であるが、国内外からの投資(会社設立、買収などを含む)に対して、ベトナム当局の監視・規制を行う為の法律であると考えると分かり易い。

さて、こちらは、企業法とは異なり、新旧投資方共に電子申請が可能なのかどうかに関して明文で規定していないものの(本稿執筆時)、2020年10月27日に交付された新しい投資法下での議定(下位法令)案によると、国家投資情報システムを通じて投資登録申請をオンラインで実施することができる旨が規定されている。同議定が制定されれば、投資法に基づく投資プロジェクトの登録手続きに関してもオンラインで行うことが可能となる。

但し、登録等により書面の交付を受けるためには、投資登録当局から通知を受けた後に、物理的な書面を提出しなければならないとされており、投資登録手続をオンラインで完結することができるようになるのはまだまだ先と思われる。

4.終わりに

上記で言及した以外にも、労働使用の開示、社会保険番号の発行、企業の領収書使用登録といった手続に関しても電子手続で行われることになっており、ベトナムでの手続の電子化は今後ますます進んでいくことと思われる。なお、電子ポータルに提供されたデータは、必要に応じ電子ポータル上で開示されるのみならず、現状不十分なこともあるが他の当局機関とも適宜共有されている。その結果、登録の手間の重複を回避することができることも(将来的には)期待される。

また、本稿で紹介した企業法、投資法が施行された2021 年 1 月 1 日と同日に労働法が施行される等、ベトナムの法律は日々目まぐるしく変化している。そのため、書籍やウェブサイトに掲載されている情報が古くなっており誤った情報になっていることも散見される。更に、法令の規定にかかわらず、当局がそれと異なる対応をとることもよくある。皆様がベトナムに進出し事業運営する際には、ベトナムでの最新の実務状況を十分に把握することが望ましいといえ

る 。

「寄稿」ベトナム工業団地より

ディープシー工業団地(https://www.deepc.vn/ja/)

皆様はじめまして、ディープシー工業団地(ベトナム ハイフォン市)の土屋と申します。このコラムでは、ベトナムの工業団地から見たベトナムの事業環境について皆様にお伝えできればと思います。どうぞよろしくお願いいたします。

ベトナムに限らず、海外に事業投資をするときには長期的な視点でリスクを分析することがとても重要になります。リスクには様々なものがありますが、その中でも国の指導力や危機管理能力の確認は重要です。急に政治体制が変化したり、新型コロナウィルスのような想定外の敵に正しく対処できない国では、せっかく投資をしても将来事業を維持することすら困難となる可能性があるからです。

ベトナムは新型コロナウィルスをうまく抑え込んでいる国の一つに挙げられています。日本と比較してどの程度うまく抑え込んでいるのか表を見てください。ベトナムの人口は 9 千 6 百万人と日本よりやや少ないですが、新型コロナウィルスの感染者数及び死亡者数は日本と比較して 2 桁も低いのです。中国と国境を接するベトナムで、どうしてこのようなことが可能なのでしょうか。これは 2003 年に SARS ウィルスが発生した際、ベトナムは多くの感染犠牲者を出してしまい、その教訓を活かして感染症に迅速かつ効果的な対処ができる体制を構築したといわれています。

| 日本 | ベトナム | |

|---|---|---|

| 人口(100万人) | 126 | 96 |

| 新型コロナウイルス 感染者数 | 435,016 | 2,472 |

| 死亡者数 | 8,026 | 35 |

今年1月28日、4か月以上感染を抑え込んでいたベトナムで市中感染者が確認されました。ベトナムでの感染第3波です。翌29日には国の首相が対策会議を開催し、30日には国から各市省に対策の通達が出され、市中感染者発見のわずか3日後の31日には各市省から主要な企業や工業団地へ移動の制限や感染者との接触管理など対応の通達が届いていました。このスピードからベトナム政府が第3波発生前に第3波が発生した場合の対応シナリオを事前に準備していたと考えられます。

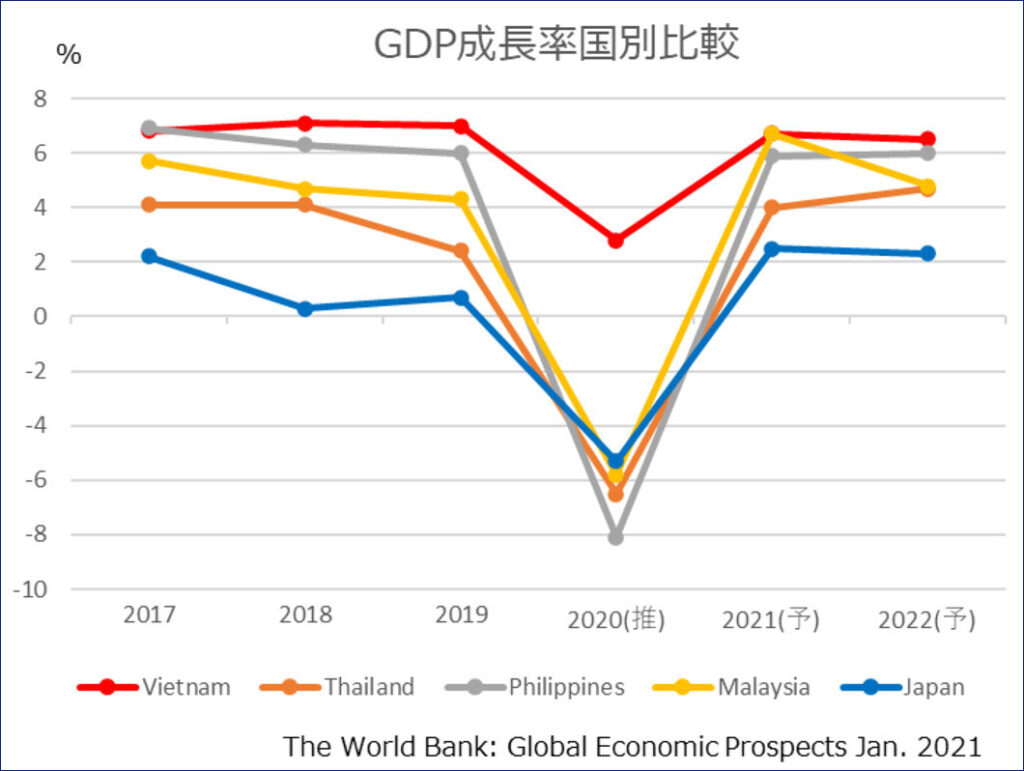

市中感染者が発見された場合の行動制限は、日本の緊急事態制限とは比較にならないほど厳しいものになります。たた、政府の指導に対して国民は粛々と従っているように見えます。国民の政府に対する信頼と、どんな敵にも屈しないという団結心を感じます。 GDP 成長率を示したグラフを見てください。新型コロナウィルスが発生した 2020 年、ベトナム周辺国及び日本はマイナス成長となりましたがベトナムはプラス成長を達成する推計となっています。

今回はリスク分析の観点からベトナムの危機管理対応について書きましたが、高い危機管理能力を発 揮したベトナムは GDP 成長率が示す通り投資先国としても有望であるということを付け加えておきたいと思います。